点击招商研究小程序查看PDF报告原文

]article_adlist-->

点击招商研究小程序查看PDF报告原文

]article_adlist-->事件:公司公告2026Q1季报:公司实现营业收入55.19亿元,同比+28.0%,环比+6.7%;归母净利润12.88亿元,同比+39.95%,环比+20.7%;扣非归母净利润12.57亿元,同比+36.07%,环比+19.07%;扣非/归母比97.58%,利润质量优异;毛利率34.46%,同比+1.08pcts,环比+0.95pcts;净利率23.34%,同比+1.99pcts,环比+2.72pcts。结合行业动态以及公司近况,我们点评如下:

26Q1营收同比增长28%,归母净利增长40%,盈利能力稳步提升。26Q1公司实现营业收入55.19亿元,同比+27.99%,环比+6.66%;归母净利润12.88亿元,同比+39.95%,环比+20.73%;扣非归母净利润12.57亿元,同比+36.07%,环比+19.07%,扣非/归母比97.58%,利润质量优异。毛利率34.46%,同比+1.08pcts,环比+0.95pcts,在上游覆铜板大幅涨价背景下仍稳步上行,受益于AI PCB产品结构持续优化及高阶产品占比提升。净利率23.34%,同比+1.99pcts,环比+2.72pcts,利润增速显著跑赢收入增速,盈利能力连续多季环比改善。摊薄ROE 7.40%。费用端,销售费用4968万元(费率0.90%,同比-0.40pcts),管理费用1.33亿元(费率2.41%,同比-0.21pcts),研发费用1.55亿元(费率2.81%,同比-0.21pcts,绝对额同比+19.4%),三项费率合计6.12%,同比-0.81pcts,规模效应显著释放。财务费用1.04亿元(费率1.88%,同比+1.21pcts),主要系汇兑损失增加及产能扩张期新增借款利息增加所致。经营活动现金流量净额21.17亿元,同比+399%,现金创造能力大幅跃升。

AI PCB全球市占率第一,高多层+高阶HDI+ASIC+mSAP多线拓展。公司为全球AI PCB龙头,25H1人工智能及高性能算力PCB收入规模全球第一、市占率约13.8%(弗若斯特沙利文),核心应用涵盖AI算力卡、服务器、数据中心交换机等关键设备。产品端:(1)高多层板:具备100层以上超高多层PCB量产能力,是全球少数能稳定交付此类产品的厂商,在GPU/ASIC服务器主板领域具备核心壁垒。公司已完成M8/M9级覆铜板材料电性能和热性能验证,并持续推进M9+材料认证,满足次世代AI服务器及交换机性能要求。(2)高阶HDI:6阶24层HDI产品已实现大规模量产,同时启动14阶36层HDI研发及10阶30层HDI、16层任意互联HDI技术储备,支持最前沿AI产品及自动驾驶平台。(3)新品类拓展:公司积极布局ASIC PCB(海外客户已实现批量出货并逐步起量)、mSAP PCB(惠州厂房四已配置专线)、光模块PCB及交换机PCB等,从GPU单一品类向全品类AI PCB延伸,业务天花板进一步打开。26Q1末存货39.05亿元(较25年末+7.4亿元),在建工程51.7亿元(较25年末+15.6亿元),反映下游AI需求旺盛、公司积极备货及加速产能建设。当前大客户新料号即将规模量产叠加ASIC及新客户加速导入,订单增长确定性强。

Rubin备货+G客户TPU代际升级望成为新增长动能,产能扩张加速推进。 展望2026-2027年,公司增长动能显著加速:(1)N客户Rubin平台:Compute/Midplane/Switch/LPU四款主力产品分别于Q2àQ3逐步交付,Q2部分产品开始确收,Q3所有产品均进入确收阶段。Rubin PCB面积更大、层数更高、工艺更复杂,单板价值量较上一代有进一步提升,有望成为新核心增长动能。(2)G客户TPU代际升级:TPU V7→V8→V9其PCB的设计规格及单价代际大幅提升,公司已在V7转大批量,V8有望成为核心供应商;G客户CPU主板预计Q2先于TPU贡献利润。(3)产能扩张全速推进:26Q1资本开支35.74亿元,领跑行业。惠州厂房四/九 已基本达到理想状态,厂房十/十一 加速建设;泰国A1一期改造完成、二期高端产能已进入验证阶段,A2及越南工厂按计划推进(泰国目标年产能150万平方米、越南15万平方米)。2026年公司投资总额不超200亿元(其中固定资产不超180亿元)。公司已覆盖NVDA、AMD、Intel、Google、Microsoft、Amazon等几乎所有头部AI客户,兼具产能扩张与产品结构升级双重成长逻辑,结合Rubin下半年放量及ASIC/新客户导入提速,全年业绩具备较高弹性增长空间。

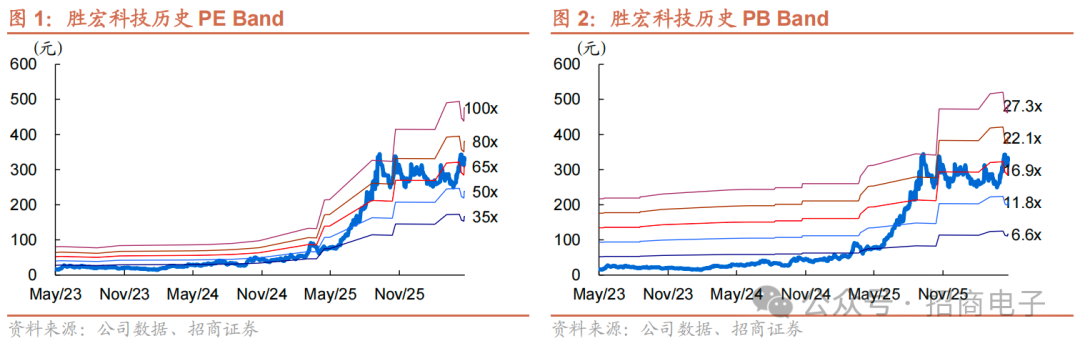

**“**”投资评级。海外AI算力需求持续旺盛,公司卡位英伟达及CSP等核心北美大客户,26-27年公司大力扩张海外以及国内AI算力高端产能,随着后续AI PCB产能的释放和多个客户的订单导入,我们最新预测公司 26-28 年营收**/**/**亿,归母净利润 **/**/** 亿,EPS为**/**/**元,对应当前股价 PE 为 **/**/**倍。我们认为公司深耕 PCB 领域多年,目前公司已成功进入英伟达、谷歌、AMD、英特尔、特斯拉、微软、亚马逊、台达等国际知名企业的供应链,优质的核心客户群体驱动公司订单需求的增长,公司的产品结构亦有望得到进一步改善,国内以及海外产能扩加速,看好公司中长线高端产能扩张和产品升级趋势,**“**”投资评级。

风险提示:行业需求低于预期;同行竞争加剧;客户拓展及订单导入不及预期;汇率波动。

团队介绍

]article_adlist-->鄢凡:北京大学信息管理、经济学双学士,光华管理学院硕士,18年证券从业经验,08-11年中信证券,11年加入招商证券,现任研发中心董事总经理、电子行业首席分析师、TMT及中小盘大组主管。

]article_adlist-->鄢凡:北京大学信息管理、经济学双学士,光华管理学院硕士,18年证券从业经验,08-11年中信证券,11年加入招商证券,现任研发中心董事总经理、电子行业首席分析师、TMT及中小盘大组主管。团队成员:程鑫、谌薇、涂锟山、赵琳、研究助理(王焱仟)。

团队荣誉:11/12/14/15/16/17/19/20/21/22年《新财富》电子行业最佳分析师第2/5/2/2/4/3/3/4/3/5名,11/12/14/15/16/17/18/19/20年《水晶球》电子2/4/1/2/3/3/2/3/3名,10/14/15/16/17/18/19/20年《金牛奖》TMT/电子第1/2/3/3/3/3/2/2/1名,2018/2019 年最具价值金牛分析师。

投资评级定义

股票评级

]article_adlist-->以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

增持:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数5%以上

行业评级 ]article_adlist-->以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

特别提示本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

隆盛策略提示:文章来自网络,不代表本站观点。