一、国际市场盘整上行

本月国际钢市走势稳中向上。欧洲夏休结束,需求开始回升,贸易商和用户逐步接受了钢厂的提价。美国薄板价格高位回落,主要是预期供应增加,线材价格保持稳定。亚洲市场保持坚挺,由于东南亚国家和印度货币持续贬值,中国钢材出口这两个地区暂时受阻。韩日台等东亚国家和地区表现较好,钢厂纷纷提价。总体上判断,短期内国际钢材市场仍然保持强势。

欧洲市场

欧洲市场保持坚挺。扁平材方面,欧洲板卷市场保持坚挺。随着大部分北欧国家夏休结束,市场成交趋于活跃。自7月份以来北欧钢厂宣布的板卷价格涨幅已部分被市场所接受,热卷的涨幅相对较大,预计后期价格将进一步上涨。目前北欧钢厂4季度交货的热轧板卷出厂价已上调至450-470欧元/吨,不过德国服务中心尚未接受高于440欧元/吨的出厂价。由于进口资源的竞争,冷轧板卷涨幅较低,目前出厂价约为540欧元/吨,买家接受的价格在520-525欧元/吨。为保持7月份以来的这种上涨趋势,欧洲钢厂计划继续提价,本周安赛乐米塔尔再次宣布上调板卷价格,热卷出厂价调至490欧元/吨,冷卷和热镀锌板卷出厂价调至570欧元/吨,涨幅均为20-30欧元/吨。受欧洲进口资源价格较高的影响,预计欧洲其他钢厂将跟随提价。

北美市场

美国薄板疲软,本周美国薄板价格小幅下滑,市场成交也开始收缩。目前中西部钢厂热卷出厂价为650-665美元/短吨,较之前下滑5-10美元/短吨,冷卷下滑5美元/短吨至760-770美元/短吨。市场人士表示,热卷的大部分成交仍然在660美元/短吨左右成交,随着低价位成交的出现,买家开始趋于谨慎,放缓了采购节奏,导致价格下滑的主要原因是市场预期供应将增加。对于市场的下滑,主导钢厂认为只是短期调整,后期仍然存在上涨空间。钢厂表示,虽然AK钢公司和美国钢公司即将重启一些设备,但一些钢厂将开始停产检修,后期市场供应不会出现明显增长,后期供需仍然能维持平衡,经过一段时间调整后,美国薄板价格将重拾涨势。

亚洲市场

亚洲市场稳中趋升。扁平材方面,保持平稳。中国热卷出口韩国报价持续上涨后,韩国进口商推迟签订合同的开始增多,同期韩国国内进口资源的库存也快速消耗,估计9月底大部分企业库存将见底。目前中国热卷出口到韩国的报价为570美元/吨(CFR)。在韩国国内,钢厂也陆续提价,浦项和现代钢铁已经上调热卷价格3万韩元/吨,东部制钢两次累计上调4万韩元/吨。考虑到即将进入需求旺季以及市场库存较低,预计韩国买家将逐步接受中国钢厂的报价。在印度,近期卢比持续贬值引起一些印度热卷生产商对9月份出货寻求更大的提价幅度,涨幅高达3000卢比/吨(44美元/吨)。受卢比贬值影响,目前印度国内板卷市场价格比国际低约100美元/吨,进口资源不再有任何竞争力。尽管如此,印度国内市场需求疲弱,在需求明显回升之前较高的价格难以维持。市场人士预计,钢厂仅能实现其目标涨幅的一部分,即1500-1800卢比/吨(22-26美元/吨)。目前印度国内3mm及以上厚度热卷平均成交价为34000-34500卢比/吨(499-506美元/吨),大订单的出厂价大约在33500卢比/吨。

二、涂镀卷板产量及表观消费分析

据我的钢铁网最新统计数据显示,13年7月产量数据高位回落,具体数据如下:

镀层板7月份产量为353.3万吨,环比下降8.47%;同比增长6.77%。1-7月份国内共生产镀层板2431.2万吨。涂层板7月份产量为61万吨,环比下降8.82%;同比下降15.63%。1-7月份国内共生产涂层板410.2万吨。

综合产量以及进出口数据,涂镀板卷表观消费量如下:镀锌板卷7月表观消费量为321.41万吨,较上月减少30.79万吨,较去年同期增加8.29万吨;彩涂板卷7月表观消费量为17.79万吨,较上月减少11.7万吨,较去年同期减少19.76万吨。

据海关最新数据统计显示,镀锌板卷7月份进口量为11.42万吨,较上月增增加1.05万吨,较去年同期增加2.85万吨;镀锌板卷7月份出口量为43.31万吨,较上月减少0.86万吨,较去年同期增加5.09万吨。

据海关最新数据统计显示,彩涂7月份进口量为2.32万吨,较上月减少0.3万吨,较去年同期减少1.34万吨;彩涂7月份出口量为45.53万吨,较上月增加5.5万吨,较去年同期增加5.6万吨。

三、锌锭价格走势分析

我的有色上海讯:本月国内锌市表现延续小幅上涨,0#锌锭现货市场维持升水高位。国内现货0#锌锭报价区间在15000-15250元/吨,1#锌锭报价区间在14900-15150元/吨。升水在80至200元/吨。进口0#锌锭价格略低50-80元/吨左右。不过,现货市场成交量依然趋于清淡,除了下游需求疲弱外,市场货源偏紧以及持货商叫价坚挺也是导致下游畏高接货意愿低迷的主要原因之一。

目前冶炼厂方面资金情况仍不乐观,且今年以来下游采购一直处于缩水状态,故此冶炼厂保持较低开工率。本周罗平锌电关于出售资产的公告、驰宏锌锗营业外收入虚增业绩等负面消息进一步证实了国内冶炼厂亏损程度极为严重。而减产惜售作为保价手段只能在中短期显现,长期来看仍在于终端消费的扩张才能真正恢复锌锭的本身价值。因此我们认为,当锌价回到有利润的价位时,国内各大冶炼厂将集中释放产能,届时又将对锌价上涨形成阻力。

综上,虽然本月锌价重回15200元/吨之上,突破3月5日以来最高价,但仅仅从下游采购量来看,并没有实质性支撑上涨的理由。消息面的利好或者技术面的提振不属于理性上涨,锌价也难以维持高位直到旺季来临,因此我们认为,短期内锌价还会有下调的可能,建议市场谨慎看涨。

四、8月份市场简要回顾

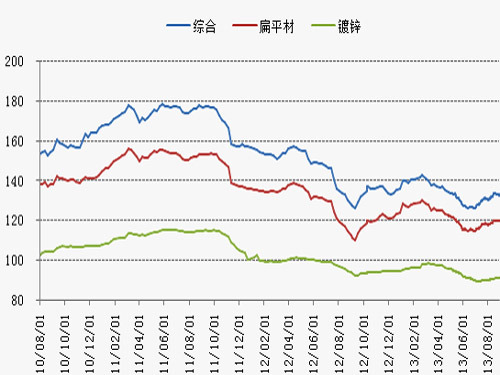

(一)Myspic价格指数变化情况

据MyspiC价格指数显示(我的钢铁价格指数,是MysteelpriceindicesofChina的英文缩写),截至13年8月底,国内钢材价格的综合指数为132.8点,较上月上涨1.38%,较去年同期上涨3.29%。扁平材的价格指数为119.77点,较上月上涨1.29%,较去年同期上涨6.30%。镀锌卷板的价格指数为91.37点,较上月上涨0.99%,较去年同期下降3.01%。

(二)8月各地市场行情简要回顾及展望

1、华东地区

本月长三角涂镀市场价处于小幅回升态势,至月底镀锌、彩涂价格分别较月初回升近30元/吨,本月市场需求出现月初月末高中间低的走势,好在钢厂成本上升后,给予商家一定的信心支撑,虽有观望情绪,但并不浓烈。目前来看,钢厂货源交付并不及时,导致市场资源缺乏也是致使价格上升的重要因素;另外,天气的逐步转凉也相应拉动了部分需求。就当前看,短期局面仍较尴尬:1、钢厂价格上升商家不愿便宜出货,下游商家观望,操作意向较淡;2、钢厂后期预期减产,将会变相提升产品出厂价格,此举或将导致期现倒挂,从而让市场出现欲涨不能欲跌不能;3、部分钢厂跳过中间流通环节将自身资源前移,此举也给市场带来一定销售压力,短期内较难出现一蹴而就的走势;4、涂镀产品近期出口压力有所好转,但这对于市场而言只能起到缓解作用;后期来看,市场基本面仍未有效改变,下游需求将会陆续释放,照此估计,后期价格会出现缓慢上移的局面。

本月博兴市场涂镀板卷价格震荡上行,截止月末多数呈现上涨,仅个别规格小幅回调。就整体价格表现来看,因需求结构性不均,当地镀锌板卷各品规资源表现不一:0.17mm厚度薄规格彩基板在需求持续疲软、订单较少的前提下出现小幅回落;而0.23-0.5mm厚度资源表现良好,涨幅明显;相对来说,厚规格资源表现虽有反复,但在9月份主导钢厂价格继续上调的支撑下也有小幅上行。从另一方面来看,上游SPHC热卷价格多数时间以盘整为主,不过由于河北地区产能仍受环保因素影响被明显抑制,导致钢坯、轧硬等供料偏紧、价格上行,月末国丰热轧结算价格最终大幅拉涨,进一步对当地民营企业生产成本形成强支撑,其中SPHC3.0mm*1010规格热轧板卷结算价为3730元/吨,较上月上涨100元/吨。而在接下来的9月将进入薄板品种需求旺季,市场销量应能较8月有所改善,同时,经销商预期谨慎乐观、心态稳定。综合以上因素来看,预计9月博兴市场涂镀卷板将能保持震荡上行态势。

2、华北地区

本月华北市场涂镀价格较上月继续小幅回暖,主要原因在于全国各大钢厂出台的九月份价格政策基本都以上调为基调,在成本支撑的作用下,市场商家拉涨价格意愿显得较为强烈;其次,截至8月底,今年的“夏休”基本结束,即将迎来所谓的“金九银十”旺季,因此商家对市场的信心也明显增强。镀锌方面,截止发稿,天津市场首钢京唐1.0mm*1250mm*C主流成交价格在4430元/吨左右,较上月上调80元/吨;北京市场首钢有花资源报价4500元/吨左右,较上月上调50元/吨。彩涂方面,截止发稿,天津市场新宇0.47*1000*C主流报价在5180元/吨左右,与上月相比价格大幅上涨100元/吨左右,京津彩涂报价基本持平。钢厂调价方面:本月首钢镀锌华北区域与8月份价格维持稳定,挂牌价为4480元/吨,但订货比例较上月有了明显的差别,本月镀锌订货比例基准只有65%,据了解,主要原因在于钢厂出口订单较好,其次,9月份内贸订单较上月明显转好。本月彩涂民营钢厂继续上调出厂指导价,据笔者了解,河北中钢0.47mm上调100元/吨;新宇累计2次上调70元/吨。另悉,据笔者从相关途径了解到,于前几年停产的大型民营钢厂中冶恒通或即将于今年11月份复产,此次总共复产4条镀锌产线,并预计每月每条产线产量达到1.8-2万吨,若消息属实,笔者认为这将势必影响华北镀锌市场的格局。综合而言,本月镀锌整体稳中屈强运行,预计下月震荡小幅上行。

3、中南地区

中南地区涂镀市场继续上行,镀锌资源价格拉高100-150元/吨,成交减量。价格方面,截至发稿,武汉市场武钢镀锌1.0*1250*c报价4650元/吨,同规格鄂钢、黄石资源4600-4650元/吨,全通资源4570元/吨;彩涂方面,武钢0.5*1250*c报价5700元/吨,同规格宝钢黄石6500,汉科0.4mm报价5580元/吨,新宇0.42mm报价5350元/吨。8月份,热轧品种,即使没有出现持续上行,但是也没有转而大幅向下调整。涂镀品种,延续7月底市场的涨势,武钢9月份不含税上调130元/吨,导致本地涂镀市场价格间断式上涨。截至月底,黄石地区民营企业,镀锌卷.0mm主流报价4520-4550元/吨。此外,与上月相比,市场需求量出现明显下降,销售量下降2成左右,大部分商家的库存处于偏低水平,补货的周期拉长、数量减少。商家订货量减少、部分规格的热轧原料紧俏、价高,导致目前市场处于一个资源量偏低、新到资源倒挂、规格不齐全的状态。关于后市,考虑到热轧市场的运行,小编认为,上半月基本平稳运行,随之市场需求的回暖,与周边市场资源流通,价格慢慢抬高,下半月市场或迎来上行的机会。

4、华南地区

本月华南地区涂镀行情盘整向上,镀锌飙涨,彩涂较上月有所弱势,需求一般,商家看好后市。价格方面,鞍钢1.0mm有花报价4650元/吨,首钢1.0mm无花报价4680元/吨,天铁1.0mm无花报价4580元/吨,武钢1.0mm无花报4680元/吨,马钢1.0mm无花120g锌层报价5050元/吨。彩涂方面,宝钢0.5mm报7500元/吨,华冠0.426mm报6300元/吨,华美同规格报6000元/吨,金利亚同规格报5200元/吨,南翰同规格报5300元/吨。本月华南行情整体在上半旬表现良好,下半月由于阴雨连连及订货回款等事宜,较为弱势。分品种而言,镀锌面好于彩涂。镀锌受钢厂提价等因素影响,在月中出现急速反弹迹象,反弹幅度在100元/吨之间,从而使中国价格洼地得到平复,不再是全国镀锌价格最低的地方。后期又因商家订货减少,市场无花镀锌资源量降低,规格缺乏严重,导致部分资源价格虚高。但有花镀锌较为平稳。彩涂需求这月减弱,本地民营厂家迫于压力出货价格有所松动,无大幅调整,个别厂家迫于成本压力小幅上调。总体需求一般,相对上月减弱,厂家接单较为正常,个别降低明显,月底出现一个星期或十天左右的停产检修。需求面而言,终端在11月以前的生产都较旺盛,对后市行情有所支撑。再加之成本高抬等因素,下月华南涂镀预计以震荡前行。

5、东北地区

本月东北市场涂镀板卷价格盘整上行,成交尚可。价格方面:目前沈阳市场1.0mm本钢资源报价为4620元/吨;山东发达0.3mm报价为4890元/吨;彩涂方面,哈尔滨市场新宇0.47*1000*C报价为5200元/吨;霸州京华0.476*1000*C彩涂资源报价为5200元/吨。周初受本地涂镀资源紧缺影响,市场“货紧价扬”心态较为明显,商家报价小幅拉涨,出货情况尚可。镀锌方面:随着周中宝钢、武钢等主导钢厂出台上调的价格政策,市场对本地钢厂调价的上涨预期较强,推涨心态较明显,但受制于本地下游需求限制,拉涨幅度有限;而在鞍本出台新一轮价格政策后,市场因提前透支了相应的价格幅度,故而主流维稳,部分推涨10-20元/吨,出货有所受限。彩涂方面,尽管周中河北中钢、京华及新宇等钢厂出台新一轮价格政策,市场仅小幅拉涨。目前,东北地区涂镀板卷缺货情况较先前有所缓解,供需相对平衡,市场价格经过前期的拉涨也居于饱和的位置。此外,考虑到9月初持续近两周的全运会,会在一定程度上影响下游施工,及近期宏观面也无多利好,预计短期内本地市场涂镀价格或将窄幅盘整为主。

6、西北地区

西北地区涂镀市场资源成本推高,价格继续拉高50-80元/吨,终端需求释放乏力。价格方面,截至发稿,西安市场1.0*1250*c酒、包钢镀锌报价4630元/吨,同规格黄石山力、盛冶和华鲁4580-4620元/吨,彩涂方面,凤阳、新宇0.45*1000*c报价5150-5200元/吨。8月份市场,资源主要是前期的库存和酒钢、华鲁等少量新到货,具体情况表现为:资源成本的价格继续推高,而本地市场成交清淡,商家补货的周期明显拉长,似乎与黄石和津唐,这两个主要资源地隔断联系。从市场的成交情况也能体现需求量的减弱,几家中型规模的商家本月出货量500-1200吨,部分商家表示,终端用户也面临两大难题:工程的资金到位情况差和新接订单少。彩涂市场,部分钢构企业进入一段时间的夏修,加之户外高温影响施工,其工程用量并不比镀锌市场要多。关于后市,考虑到热轧市场的运行,小编认为,上半月基本平稳运行,随之市场需求的回暖,与周边市场资源流通,价格慢慢抬高,下半月市场或迎来上行的机会。

7、西南地区

本月西南市场涂镀价格低位继续大幅补涨,高位缓慢回升,市场需求陆续朝良性趋势发展。据了解,目前市场镀锌1.0mm主流报价位于4650-4700元/吨之间,彩涂0.4mm主流报价位于5250-5450元/吨之间。商家反馈,受高温天气影响,市场上半月需求表现不佳,但随着高温天气逐步缓解,下半月涂镀用钢需求在工程、工地开工情况好转情况下陆续得到提升,多数商家日均出货量完成100吨压力逐步减少。相对市场陆续恢复的过程中,钢厂盈利水平也进一步好转,厂商也纷纷跟随主导大厂提高9月份期货价格政策,据了解,本地国营大厂攀钢将对9月涂镀出厂价格不含税上调100元/吨,同时,基于热轧C料成本大幅上涨100元/吨以上,民营工厂亦将上调9月初期货价格。商家表示,成本的上涨将惯性推动金九月市场行情的好转,不过,市场也表示,届时市场涨幅的大小仍可能更多依据市场需求的好转情况。资源方面,前期商家对8月份订货稍显消极,本月市场到货普遍偏低,加之前期民营钢厂基板供应不足,这也导致重庆万达、重庆隆锦、四川凯西等生产供应较低,市场一定出现规格缺货、断档等现象。商家认为,由于前期市场库存普遍偏低,商家手持资金相对宽裕,9月建仓意愿较大,这或将推动厂商、贸易商涨价激情。产能方面,8月6日上午,重庆两江新区鱼复工业区关于鞍钢集团重庆高强镀锌汽车板项目正式开工建设,这对于后期西南高端品牌市场冲击较大,市场可多加关注。综上,钢市运行环境利多占据上风,预计西南涂镀市场价格有望稳中继续小幅上涨。

五、后期涂镀市场或稳步上涨

经过本月涂镀市场均价上涨40元/吨左右,全国各地市场价格开始明显得到一定程度好转,基于9月份多数钢厂上调期货成本政策,市场届时到货成本将进一步提高,面对8月现货市场价格本身涨幅不及前期8月期货价格涨幅,加之9月新一轮资源抵市成本压力,商家或继续推高市场报价,以此抹平或尽可能减少市场行情倒挂。商家反馈,立秋之后,天气高温明显下降带动建筑业等用钢需求,同时,工厂生产也出现明显好转,市场涂镀用钢需求有望从根本逐步改善。另外,前期7、8月份商家所持资源相对不足,市场库存处于低位,缺货商家出现惜售心态或高价挂盘;同时,前期热轧C料涨幅较大,民营厂商备料不足,这一定程度加剧了民营企业生产量相对不足,这从供给上给予市场更大帮助。因此,9月份国内涂镀市场供需关系矛盾或出现缓解,同时市场各主体看涨心态强烈,笔者预计全国涂镀钢市将理性走高。

|